ahiruです。

皆さんは、教育費ってどうやってためていますか?

また、いつまでに、いくら貯めたらいいか、目標を把握できていますか?

子どもが産まれたとき、親に言われたのが「学資保険に入った方がいいよ」というアドバイス。

「そっかぁ。そうだよね。大学とかお金かかるものね」と思いつつも、初めての子育てに追われて、考えることを後回しにしていました。

しばらくして、入ろうとしたときに調べていると「ん?学資保険って必ずしも入る必要ない?」と気づきました

今回は、私が調べた必要な教育費についての情報と、それをもとにどのように教育費を貯めることにしているかをご紹介します。

必要な教育費は1,000万って本当?

データを見ていきましょう。

幼稚園~高校まで必要な教育費

文部科学省が発表している調査資料を参考に、幼稚園~高校で必要な学習費を年間総額をもとに算出しました。

ここから、すべて公立、すべて私立だった場合にかかる費用を見ていきます。

すべて公立だと15年間で543万円、すべて私立だと15年間で1,830万円かかります。

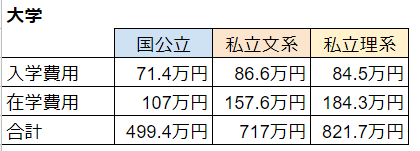

大学に必要な教育費

こちらは日本政策金融公庫が発表している調査資料から確認します。

国公立か、私立かだけでなく、私立の場合は、文系・理系でも差があるのがわかりますね。

国公立だと500万円ほど、私立文系で700万、理系だと800万を超えてきます。

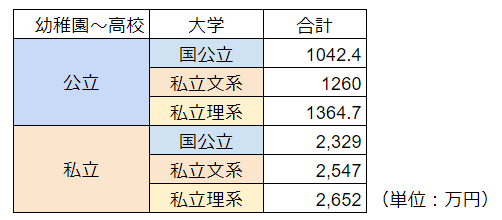

まとめ:幼稚園~大学までに必要な教育費

大学卒業まで公立だと、1,042万円、大学卒業まで私立、さらに大学は私立理系だと、2,652万円と倍以上の教育費が必要となることが、わかります。

つまり、教育費1,000万円というのは、幼稚園から高校までは、公立が前提ということがわかります。

我が家の想定教育プランと必要額

必要となる費用のおさらい

これまで見てきた通り、幼稚園から高校の15年間で必要な額は、公立:543万、私立:1,830万でした。

一方、大学は、4年間で、国公立:500万円、私立文系:700万、理系:800万は、必要となります。

幼稚園から高校までは公立に通わせると考えた場合、1年あたりでみると36.2万円(月3万)なので、家計から拠出可能と考えられます。

一方、幼稚園から高校まですべて私立となると、年間122万円(月10万)なので、こちらは家計から拠出するのはかなり大変かもしれません。

我が家の想定教育プランと貯金目標

我が家の場合、現在幼稚園は私立ですが、小学校~高校までは、公立で考えています。

なので、幼稚園~高校卒業までの15年間の費用は、家計から賄う前提。

大学は行くだろうな~

今時点では、私立文系か、私立理系かはわからない

とりあえず、奨学金借りずに行かせてあげられるだけの費用は貯めたいな

との考えから、一人あたり、18歳までに500万円を目標にしています。

二人いるので、1,000万円!

児童手当を貯めると200万近くになる

どうやって貯めようかしら?と考えていたとき、冒頭の学資保険も検討しましたが、その前に見かけた情報ですごい!と思ったのが「児童手当を貯めると200万近くになる」という話。

3歳まで:月額15,000円 → 合計54万円

3歳以降中学卒業まで:月額10,000円 → 合計144万円

つまり、54万+144万=198万円

※ただし、生まれ月によって差がある

すぐに学資保険を考える気持ちにならなかったので、とりあえず、児童手当でもらっている額と同額は、毎月貯金してみようと「ためる口座」に移すようにしました。

これは、教育費なので何があっても手を付けない!と決めるのに、住信SBIネット銀行の目的別口座が役立っています。

残り300万円×2人分=600万どうするか

保育料分を貯金に回して288万円

下の子の保育料が無償化対象になったら、その分も教育費の貯金に回そうかと思います。

月2万円くらいとして、年間24万円

中学卒業までは続けると考えて24×12年間くらい=288万円

この月2万は投資信託でもいいかなと考えています。

ボーナスから312万円貯める

残りは、600万-288万=312万円

こちらも中学卒業までと考えて12年で貯めるとして、312÷12年=年間26万円を貯められたら大丈夫と考えます。

安全資産として、年1回ボーナスの一部を個人向け国債変動10を購入しています。

まとめ

我が家の目標は、大学費用として、18歳までに一人500万、二人で1,000万です。

貯め方は、最低ラインとして以下の方法を考えています。

- 児童手当:400万

- 上乗せ貯金:288万

- ボーナス:312万

また、学資保険の「保険」の役割代わりに、掛け捨ての生命保険に加入しています。

以上、「教育費はどうやって貯めたらいいのかを考える」として、教育費の必要額、我が家の教育プランに合わせた必要額の出し方、貯め方について、まとめました。