ahiruです。

定期預金をするときに見かける言葉「元利継続」「元金継続」、住宅ローンを組むときに見かける「元利均等返済」、「元金均等返済」の意味、ご存じですか?

どちらがよりお得か、ぱっと答えられますか?

今日は、それぞれの意味と、どちらがよりお得かを説明します。

定期預金だと、元利継続がお奨め

クイズ1_100万は1年後いくらになる?

定期預金として、100万円を1年間、金利1%であずけました。

1年後、満期時の利息はいくらでしょうか?(税金は除く)

①1万円より多い

②1万円

③1万円より少ない

④わからない

答えは、「②1万円」ですね。(1,000,000円 × 0.01 = 10,000)

年間金利1%で100万円預けたら、1年で1万円増えます。

実際は、20.315%が税金(源泉分離課税)で徴収されるので、8,000円弱が手元に入ります。

今どきは、0.1%で預けられたらいい方ですね。

クイズ2_元利継続の場合、いくらになる?

クイズ1で、満期を迎えた定期預金を「元利継続」でさらに1年預けました。

1年後、満期時の利息はいくらでしょうか?(税金は除く)

①1万円より多い

②1万円

③1万円より少ない

④わからない

答えは、「①1万円より多い」です。

「え?1年目が1万円なのだから、2年目も1万円じゃないの?」と思った方、いますか?

ここでのポイントは、「元利継続」です。

元利継続

税引き後のお金(約8,000円)を元本(100万円)に加えて定期預金を継続することになります。

つまり、1年後、元本(1,008,000円)に対して1%の利息が付くので、1,008,000×1%=10,080円(税引き前)になるんですね。

元金継続

税引き後のお金(約8,000円)は、普通預金で受け取り、元本(100万円)で定期預金を継続することになります。

そのため、1年後の利息も変わらず、1万円(税引き前)になります。

住宅ローンの返済だと、元金均等返済がお奨め

話は変わって、今度は、銀行から借りたお金を返すケースです。

住宅ローンを借り入れるとき「元利均等返済」「元金均等返済」のいずれかを選びます。

クイズ

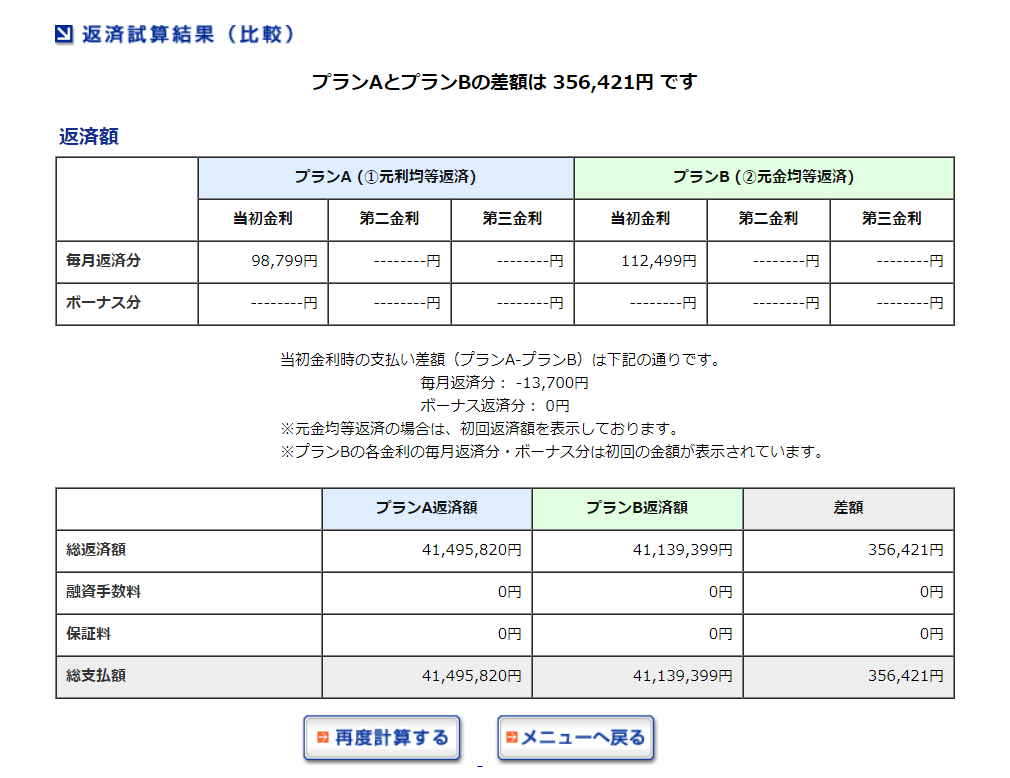

3,500万円を35年、金利1%で借りたとき、支払総額が多くなるのは、どちらでしょうか?

①元利均等返済

②元金均等返済

答えは、「①元利均等返済」です。

「住宅ローンシミュレーション」で見てみましょう。

試算の結果、3,500万円を35年、金利1%で借りたときの支払総額は、

①元利均等返済:41,495,820円

②元金均等返済:41,139,399円

となり、①元利均等返済の方が、356,421円ほど返済額が多くなります。

元利均等返済

毎月の支払額が一定となる返済方法。

元金+利息の合計額が一定のため、ローンを借りた直後の返済では、元金の返済額が少ない。

元金均等返済

毎月の返済額のうち、元金が一定となり、利息がローン残高に対して、変動となる。

ローン残高に対しての利息支払いのため、ローンを借りた直後の方が返済額が多くなる。

まとめ

定期預金だと、元利継続がお奨め

元利継続で預けた方が、元金に利息も加えて、預けることができるため、年数を経るごとに、もらえる利息が増えていきます。

そのため、定期預金の預入時には「元利継続」を選びましょう。

私の場合

満期後、別の金融機関の方が金利がいい場合は、「満期解約」を選択し、「元金+利息」の金額を別の金融機関に預け入れることで、疑似的に「元利継続」を行っています。

住宅ローンの返済だと、元金均等返済がお奨め

元金均等返済とした方が、利息の支払いが少なく抑えられます。

金利上昇リスクのある変動金利の場合は、特に元金が早く減る元金均等返済がよさそうです。

私の場合

「元金均等返済がお奨め」と言いながら、住宅ローンは「元利均等返済」です。

今は低金利なのと、住宅ローン控除があるため、残高が多くなる「元利均等返済」の方が得だなと思って銀行の勧める「元利均等返済」にしました。

以上、「元利、元金の違いってなに?」として、「元利継続」「元金継続」「元利均等返済」「元金均等返済」の説明と、どちらがお得なのか、をまとめました。