ahiruです。

皆さんは貯金得意ですか?

私はなかなか貯金できないタイプの人でした。

給与の受取口座に少しずつお金がたまってきた社会人2~3年目の頃。

通帳残高をみて、余裕があると思い、ついつい使いすぎてました。

そんな折、『女性が28歳までに知っておきたいお金の貯め方』で、4つの口座に分けてお金を管理する方法を学びました。

この記事では、口座管理の基本的な考え方と、今、実際に我が家で取り組んでいる口座管理方法をご紹介します。

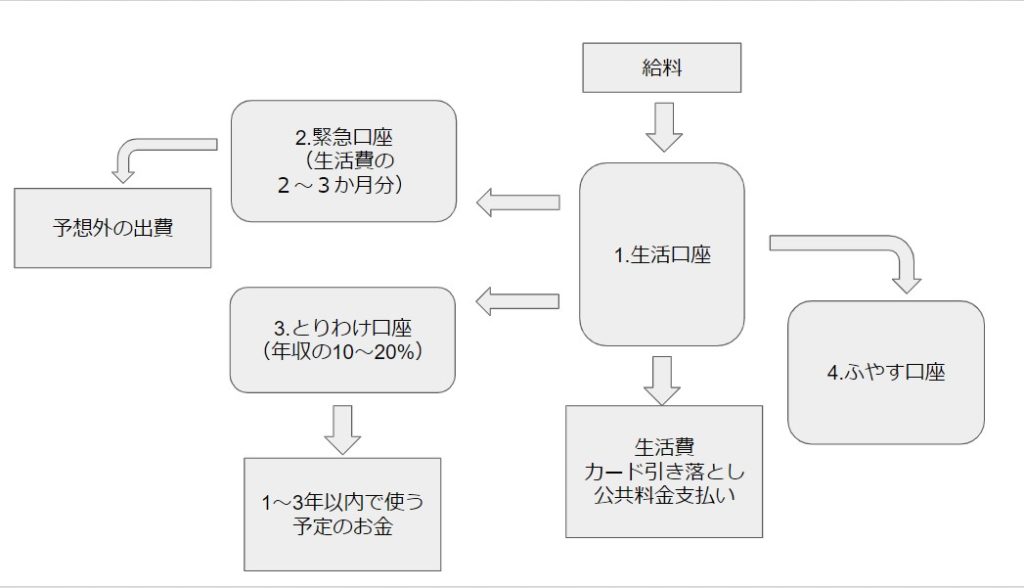

4つの口座管理の考え方

お金が貯まる4つの口座

口座を物理的に4つにわけることで、無駄遣いを避ける、ストレスなくお金を使えるようにする方法です。

- 生活口座

- 緊急口座

- とり分け口座

- ふやす口座

4つの口座を取り入れた結果

普段は、「生活口座」のみ見るように変更したところ、無駄遣いをすることが減りました。

この方法を取り入れた後は、欲しいものがあっても、生活口座の残高を思い出し、「余裕がないからじっくり考えよう」と買うのをいったん先送りにすることができるようになりました。

また、結婚式で必要なお金は「緊急口座」から、賃貸の更新料などまとまったお金は「とりわけ口座」から、と使うために貯める口座をつくったことで、お金を使うことにも抵抗がなくなりました。

また、明確に「ふやす口座」を分けたことで、貯金ができている実感もありました。

「ふやす口座」=「会社の住宅財形貯蓄」としていたことで、結婚後に家を買うことが決まった時も、頭金はいくらまでなら出せるかを把握することができました。

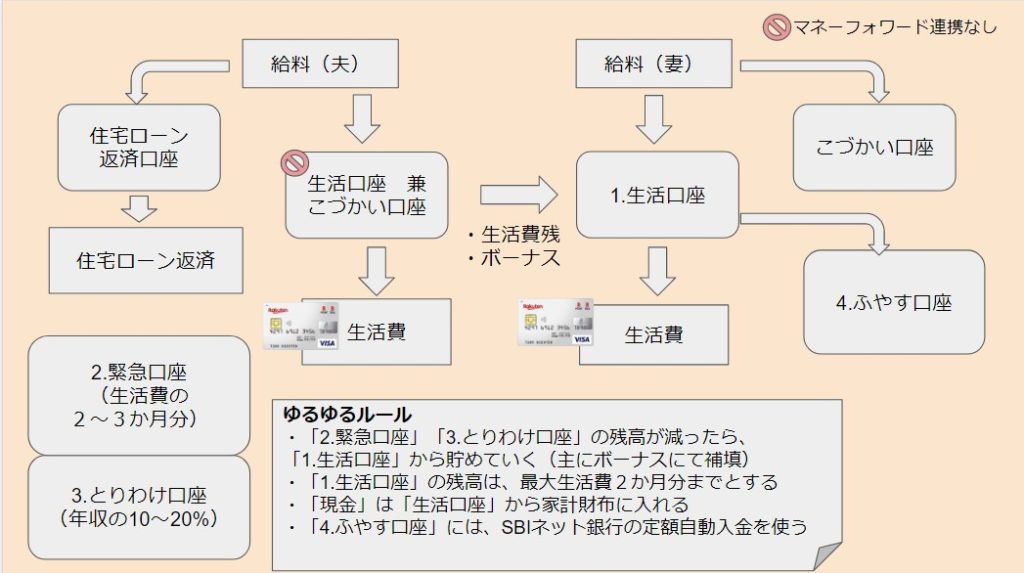

2020年現在の口座管理方法

共働き我が家の口座管理

現在、夫の生活口座兼こづかい口座以外は、すべてマネーフォワードで連携して管理しています。

夫名義で引き落とされる生活費は、カードでの引き落とし、もしくは、マネーフォワードで連携している口座からの引き落としとなっているため、家計としてある程度正確な支出を把握できています。

マネーフォワードで連携している口座数は、以下の図よりもかなり多いです。

図ではわかりやすいように簡略化しています。

各口座の役割

銀行口座:6(ネット銀行含む)

それぞれ、1.生活口座、2.緊急口座、3.とりわけ口座、4.ふやす口座の役割を持っています。

証券口座:3

4.ふやす口座の役割を持っています。

ゆるゆるルール

今時点では、「2.緊急口座」と「3.とりわけ口座」に必要なお金が貯まっています。

そのため、「2.緊急口座」と「3.とりわけ口座」へは、毎月のお金を入金していません。

ボーナスなど「1.生活口座」の残高が多くなったタイミングで、2口座の残高が少ないようであれば、まとめて移動しています。

反対に、「4.ふやす口座」は少しずつ貯める必要があるため、毎月自動的にお金が入るように仕組化しています。

特に教育費(子どもの大学費用)は、10~15年以内に必ず必要になるお金なので、間違って使ってしまわないよう、また、確実に貯められるようにしています。

まとめ

4つの口座の考え方を基本に、お金を口座で分けて管理することで、無駄遣いが減り、貯金ができるようになりました。

- 生活口座:毎日の生活費はここから出す

- 緊急口座:生活費の2~3か月分。冠婚葬祭や帰省費用、旅行費用など。

- とりわけ口座:年収の10~20%。1~3年以内で使う予定のお金。

- ふやす口座:マイホーム、教育費、老後、その他夢のためのお金。

ふやす口座へは、生活口座もしくは、給料から天引きで自動的に入金する仕組みを作ると、手間をかけずにいつの間にか増えている!という状態が作れます。

以上、『貯金が苦手でも貯められるようになる「かんたん口座」管理方法』として、口座を分けたお金の管理をご紹介しました。