ahiruです。

2019年から開始したインデックス投資、2021年3月の実績を記録します。

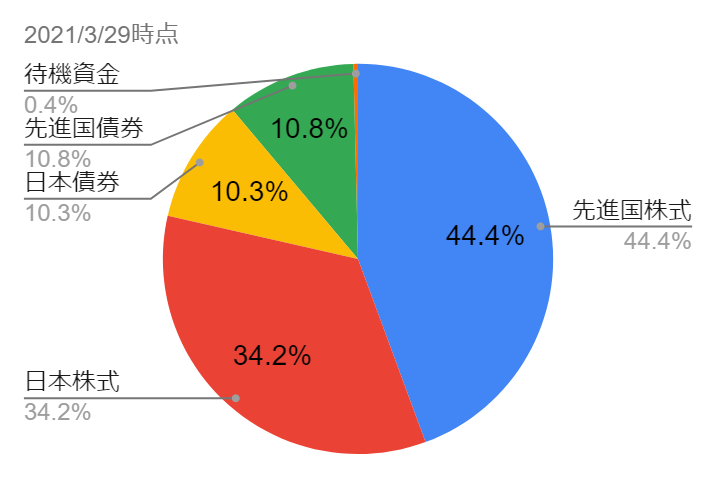

資産配分(アセットアロケーション)

この資産配分には、生活防衛資金は、含みません。

保有銘柄

保有銘柄と積み立て中の銘柄は、以下のとおり

先進国株式

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

SBI-SBI・バンガード・S&P500インデックス・ファンド←積み立て中

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)←積み立て中

日本株式

<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

eMAXIS Slim 国内株式(TOPIX)←積み立て中

日本債券

eMAXIS Slim 国内債券インデックス個人向け国債

個人向け国債

先進国債券

企業型DCで保有している銘柄のため、銘柄名は伏せます。

上記以外に、確定拠出年金(企業型DC)で積み立て中の銘柄があります。

銘柄の種類としては、国内株式、先進国株式、国内債券の3種類

2021年3月実績雑感

コロナショックから1年が経ちましたね。

改めてみてみると、あの当時、変わらず積み立てていたことで、1年で含み益が大きく成長しました。

慣れている人は、あのタイミングで買い増ししていたようですが、素人としては、売らずにいただけでも偉い! そう自分を褒めています。

3月は、日経平均3万越えで安定することなく、28,000円~29,000円台をうろうろしている印象でした。

例年、4月になると、米国株の調子が良くなるようなので、これからに期待ですね。

参考記事:マネクリ

https://media.monex.co.jp/articles/-/16388

投資の比率を見直さないといけないけれど…

個人的なことですが、3月(実質は、2月)から給与収入なしとなりましたので、そろそろ投資の比率を見直さないといけないなぁと思っています。

そこでふと、過去に行った「ポートフォリオの簡易診断方法」を思い出しました。

ポートフォリオの簡易診断結果(投資資産のみ対象で見た場合)

実際に2021年3月現在の比率で計算してみた結果が下の表です。

| 時期 | リスク | リターン | 最大損失率 |

|---|---|---|---|

| 2020/10時点 | 15.89 | 3.625 | -28.155 |

| 2021/3時点 | 16.8 | 3.93 | -29.67 |

10月から3月まで半年かけて、株式の投資信託の購入を増やしてきた、特に外国株式の比率を高めてきた結果、期待リターンは、3.625%から3.93%へと、0.3%ではありますが増えています。

それに伴って、リスクも15.89%から16.8%へ1%増。

期待リターン0.3%増やすだけで、リスクが1%増えているところが、少し怖いですね。

最大損失率を見ると-29.67%。

100万円投資している場合に1年で70万まで下がる可能性がありますね。

これまでは自分に稼ぐ力があったので、まぁまぁ許容できる範囲でしたが、これからの自分の稼ぐ力がほぼ0に近しい状態で果たして許容できるのか?

現在の投資で保有している資産を少し現金に換えて、落ち着いて投資を続けられるような比率にしていった方がいいのかな?

そのように考えかけて、そういえば、この比率は生活防衛資金(現預金)を含めていなかったなということに気づきました。

ポートフォリオの簡易診断結果(生活防衛資金を含めた場合)

改めて、生活防衛資金も含めて診断した結果が以下のとおりです。

| 時期 | リスク | リターン | 最大損失率 |

|---|---|---|---|

| 2020/10時点 | 6.43 | 1.46 | -11.4 |

| 2021/3時点 | 8.08 | 1.89 | -14.27 |

10月も現時点も、生活防衛資金の比率と投資信託の比率はおよそ50:50になっています。

その結果、リスク、リターンとも低めに抑えられていることがわかります。

10月から3月の間の推移を見てみると、投資に回すお金を増やしたことで、期待リターンが、2%に近づいてきたことがわかります。

現在の最大損失率は、100万が1年で、85万になる可能性がある程度。

そう考えると現在の投資比率でもリスクを許容できるなということが見えてきました。

ポートフォリオの簡易診断結果の比較(投資資産のみと資産全体で見た場合)

現在の投資比率でもリスクを許容できるとはいえ、これから稼ぎが減る、つまりは、生活防衛資金の減少が見込まれる中で、資産全体を見た場合の投資比率というものはやはり意識していかなければなりません。

| リスク | リターン | 最大損失率 | |

|---|---|---|---|

| 投資資産のみ | 16.8 | 3.93 | -29.67 |

| 資産全体 | 8.08 | 1.89 | -14.27 |

| 差 | 8.72 | 2.04 | 15.4 |

投資資産のみと資産全体を見比べると、現預金の比率が上がったことで、期待リターンが低めに抑えられ、リスクも投資資産だけで見た場合と比べて半分程度であることがわかります。

現預金がクッションになっているということですね。

理想の期待リターンとリスク、最大損失率

現預金がリスク時のクッションになるということが、簡易診断からわかってきましたので、ここからは、理想とする期待リターンとリスク、最大損失率を考えていきたいと思います。

まず、最大損失率は、現在の「-14.27」から2%前後が理想。

そして、資産全体で見たときのリターンは、2%を超えるラインを確保したいです。

その通りに持っていくための比率は、こんな感じでしょうか。

| 資産種別 | 資産のリスク(%) | 保有額比率(%) | リスク |

|---|---|---|---|

| 国内債券・預金 | 0 | 50.00% | 0.00 |

| 先進国債券・預金 | 10 | 6.0% | 0.60 |

| 新興国債券・預金 | 20 | 0.0% | 0.00 |

| 国内株式インデックス | 20 | 19.0% | 3.80 |

| 先進国株式インデックス | 20 | 25.00% | 5.00 |

| 新興国株式インデックス | 25 | 0.0% | 0.00 |

| 個別銘柄 | 35 | 0.0% | 0.00 |

| 総リスク | 9.40 |

| 資産種別 | リターン(%) | 保有額比率(%) | リターン |

|---|---|---|---|

| 株式 | 5 | 44.0% | 2.20 |

| 債券 | 0 | 56.00% | 0.00 |

| 総リターン | 2.20 |

総リスク:9.4%、総リターン:2.2%から導き出される最大損失率は、-16.6%

100万投資して、最大損失は、166,000円。期待リターンは、22,000円。

もっと期待リターンを得たいところではありますが、稼ぐ力が落ちているときは、攻めない方が精神衛生上、よさそうです。

今回考えた資産比率を参考に、今後の積立額を見直していきたいと思います。

以上、2021年3月のインデックス投資実績まとめでした。