楽天証券のトウシルで、山崎先生の動画&記事を見かけました。

今回は、1年前に公開された記事をもとに、動画で解説されているようです。

今日は、「ポートフォリオの簡易診断方法」を使って、10月実績で公開したアセットアロケーションのリスクとリターンを計算してみたいと思います。

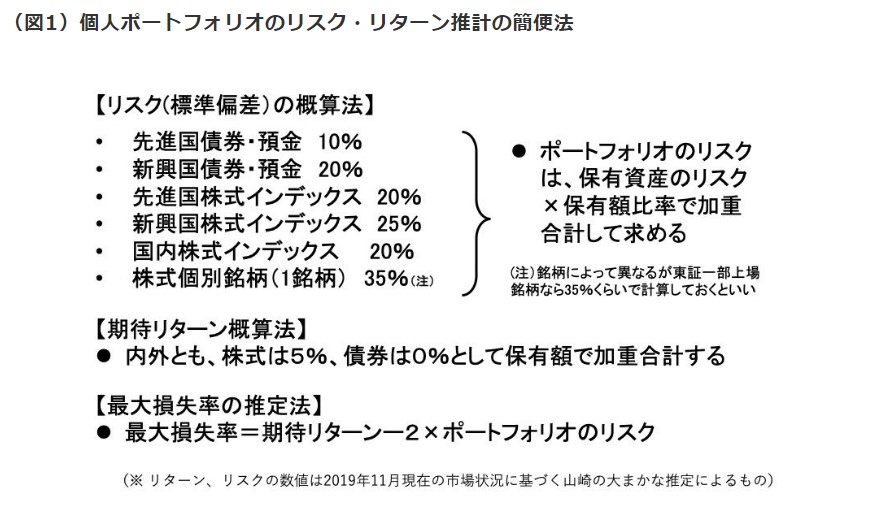

ポートフォリオの簡易診断法とは

資産の特性に応じて、リスク、リターンの割合をざっくり決められた枠に当てはめて計算してみようということです。

実際にやってみた

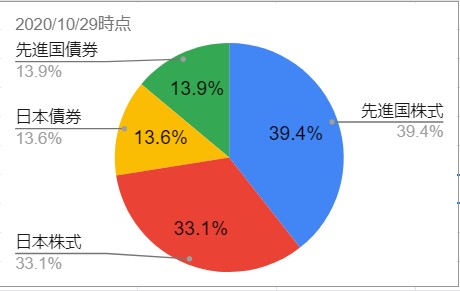

インデックス投資記録ー2020年10月実績として記録した図のポートフォリオを元に、個人ポートフォリオの計算をしてみました。

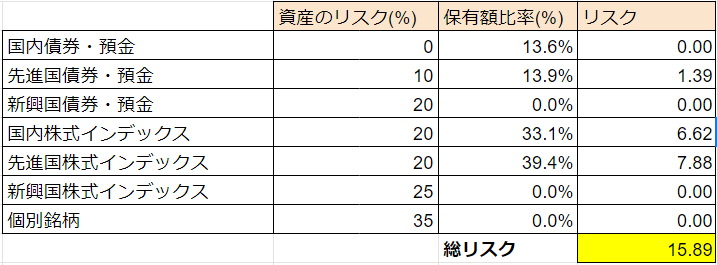

保有資産のリスクの計算結果

概算法に記載されているリスクと保有額の比率を掛け合わせ、各資産のリスクを求め、それぞれを合算して計算しました。

結果、2020年10月実績で保有している資産のリスクは、「15.89%」となりました。

つぎにリターンを計算してみます。

保有資産のリターンの計算結果

次に、概算法のリターンに沿って、各資産のリターンと保有額比率を掛け合わせ、リターンを計算。

結果、2020年10月実績で保有している資産のリターンは、「3.63%」となりました。

最後に、リスクとリターンから、最大損失率を求めます。

保有資産の最大損失率の計算結果

「期待リターン-2×リスク」の計算式に当てはめて、最大損失率を計算します。

3.63 - 2 × 15.89 = -28.16 が最大損失率ということです。

つまり、保有資産の28.16%が、1年間に失われる可能性がある…という結果となりました。

わかったこと

2020年10月現在の保有資産の期待リターンとリスク、最大損失率は、それぞれ以下のとおりということがわかりました。

| リスク | リターン | 最大損失率 |

| 15.89% | 3.63% | -28.16% |

パーセンテージでみてもピンとこないので、実際に100万円だったら、どういうことなのか、見てみます。

100万円をこの資産配分で保有している場合

1年間の最大損失額:28万円

1年間でのリターン期待額:+3万6千円

なお、最大損失額となるのと同じ確率で、上振れした場合の期待リターンを計算する場合、

「期待リターン+2×リスク」の計算式に当てはめると3.63 + 2 × 15.89 = +28.16となります。

1年間での最大リターン期待額:+28万円

投資への心構えができる

1年で100万が、128万になるかもしれない?! となれば、おぉっ!と思ってすぐ投資したくなりますが、1年で100万が、72万になると言われると、投資に尻込みしてしまいそうです。

確率的にはいずれも低いのですが、これくらいにはなるかもしれないと把握しておくことで、多少の値下がりが起こっても、そんなものかと悠長に構えられるようになります。

余談:2020年3月のコロナショック

今回計算して、驚いたのは、実際の2020年3月のコロナショックでの株価低下時の値下がり額が、概ね計算結果としてでた最大損失率(-28.16%)に近いところまで、下落していたことです。

めったに起こらない事象が起こったということですね。

まだ、確定拠出年金での投資額が多く、特に何も手を打つことなく、じっと耐えて、元に戻るのを待ちました。

しかし、投資始めたばかりだったり、簡単に手放せる状況だとびっくりしてすぐ売っちゃってたかもしれません。

投資信託は、長期保有がいいということが改めて理解できた体験でした。

次にやること

今回の計算式に当てはめると、外国債券は、リターンのわりにリスクがあることがわかります。

そうすると外国債券の保有率は、下げていった方がいいんだなと思います。

現在、積み立てているのは、基本的には、国内+外国株式ですので、この調子で株式を買い増すことで、株式の比率を上げていく方向としたいと思います。

以上