インデックス投資の出口戦略といわれている4%ルールを試してみようと思い立ち、2021年7月に一部資産を売却しました。

3年目となる今年も同じ資産に対して4%の取り崩しを行いましたので、その記録です。

取り崩し自体は7月に行いましたが、記事をまとめるのが遅くなり記事の公開は8月となりました。

どうして取り崩しをするのかについては、2021年の記事に詳しく書いていますので、ご覧ください。

今年は、昨年より運用成績が上がっており(円安の影響もあってかな?)、また、3回目ということもあって昨年より、取り崩しに躊躇うこともなかったです。

先々お金が必要になった時に、運用中の資産を一部売却することで使うこともあるでしょう。

その時にためらわずに使えるように年に一回、訓練として取り組んでいます。

なお、昨年2022年の記録は、以下記事をご覧ください。

やり方

取り崩し実験の対象とする資産は、2019年に一括投資した33万円の資産です。

採用する4%ルール

資産残高の4%を定率で取り崩す方法とします。

また、100円未満は切り捨てとします。

取り崩し時期

毎年7月とします。

2021年に続き、2回目となります。

あと数年は続けてみたいなと考えていましたが、2024年から新NISAが開始したら資産を特定口座からNISA口座に移してしまうかもしれないため、今年で終わりとなるかもしれません。

投資元本

33万円

運用歴

丸4年。2019年6月から運用開始。

投資対象と資産状況

33万円を165,000円ずつ外国株式、日本株式に投資していました。

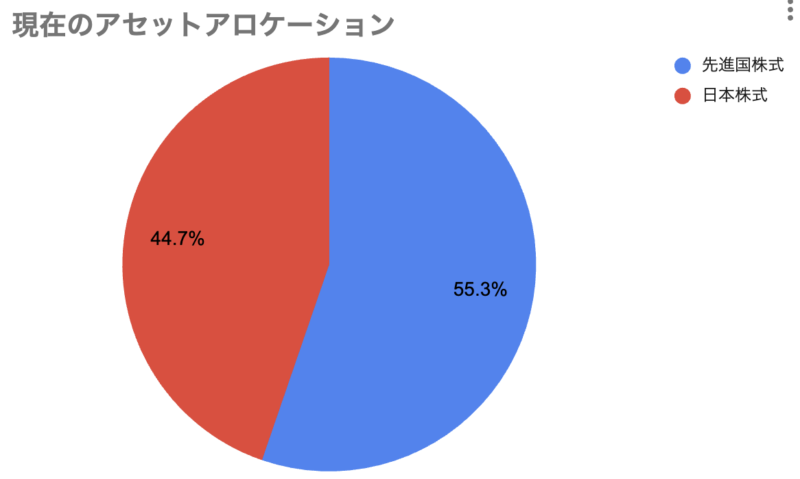

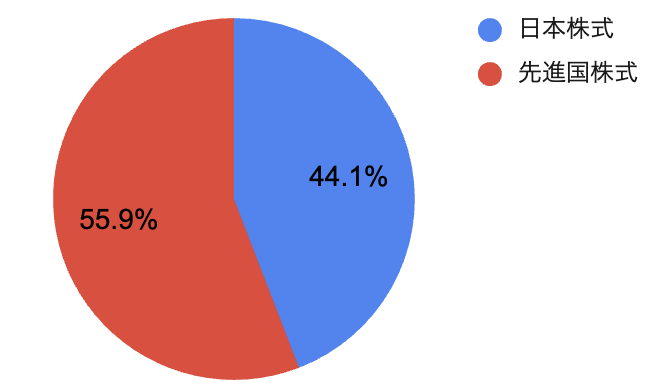

2023年の資産配分

外国株式が55.3%(前年:55.7%)、日本株式が44.7%(前年:44.7%)でした。

今年は日本株式の運用成績も良く、比率としては2022年と変わりありませんでした。

2023年の資産配分

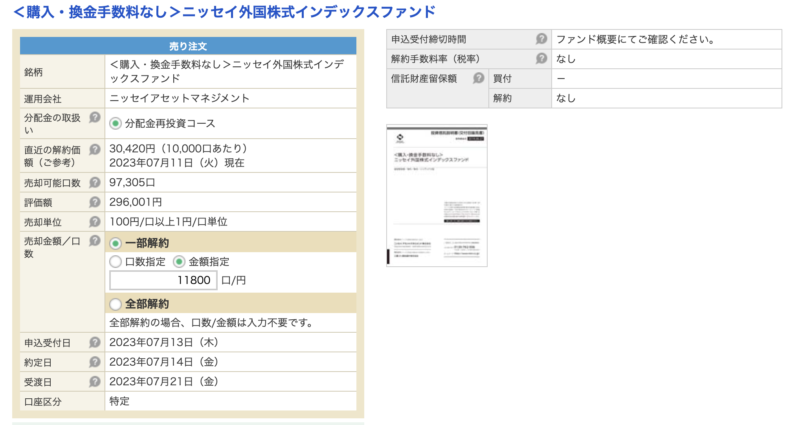

ニッセイ外国株式インデックスファンド:296,001円(+144,040)

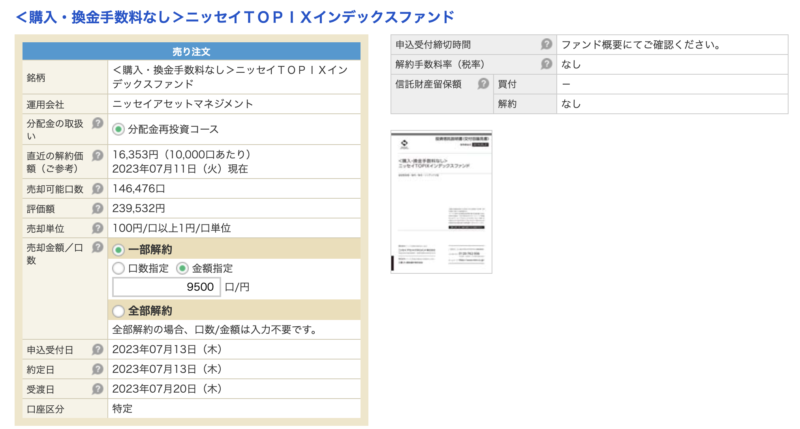

ニッセイTOPIXインデックスファンド:239,532円(+87,446)

2023年7月(3回目)の取り崩し額

現在の資産残高から4%を算出し、それぞれ、以下のように売却指示しました。

296,001円×4%=11,840.04円 → 11,800円

239,532円×4%=9581.28円 → 9,500円

いずれも昨年より1000円ほど取崩額が増えました。

| 銘柄 | 2023年 | 2022年 | 2021年 |

|---|---|---|---|

| ニッセイ外国株式インデックスファンド | 296,001円×4% =11,840.04円 → 11,800円 | 267,525円×4% =10,701円 → 10,700円 | 251,988円×4% =10,079.52円 → 10,000円 |

| ニッセイTOPIXインデックスファンド | 239,532円×4% =9581.28円 → 9,500円 | 212,933円×4% =8517.32円 → 8,500円 | 216,917円×4% =8,676.68円 → 8,600円 |

売却指示は、以下のように行いました。

取り崩しをやってみてわかったこと

2022年と比較して

昨年同様、保有口数が減った取り崩し以降も、評価額は上がっていました。結果、2022年より多めの金額を取り崩すことができました。また、取り崩しの口数は少なく済みました。1口辺りの評価額が上がっているから取り崩し口数が少なく済むのですね。

もちろん2021年、2022年と取り崩しをしていなければ、今回取り崩すことができる額はもっと大きかったはずですので、やはり、使わないものは長期で寝かせておくということが重要ですね。

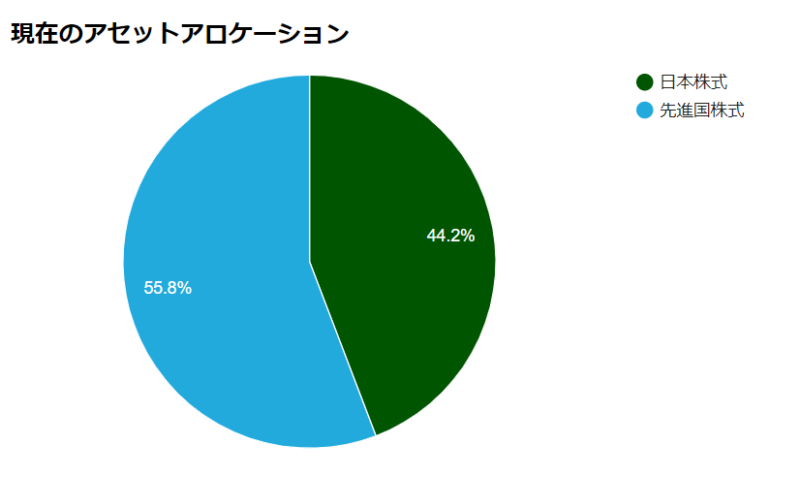

売却後の資産配分

2021年と同様、それぞれ同率で取り崩したため、比率は売却前と大きく変わっていません。

このまま数年運用を続けて、先進国株式の比率が7割程度になった場合は、先進国株式の比率が6割程度に収まるようにリバランスした方がいいかなと感じています。

取引の明細を見てみよう

2021年からの譲渡損益をまとめてみました。毎年資産残高に対して4%の金額を取り崩していますが、年々取り崩す金額が大きくなっています。これをみてもわかるように、その分資産の成長があったということですね。

| 銘柄 | 2023年 | 2022年 | 2021年 |

|---|---|---|---|

| ニッセイ外国株式インデックスファンド | 5,773円 | 4,243円 | 3,408円 |

| ニッセイTOPIXインデックスファンド | 3,486円 | 2,133円 | 2,052円 |

2023年に入ってからは、株式市場の好調というよりは、円安の影響も大きいのかもしれません。

利益に対して税金が約20%ひかれる

もちろん、利益が大きくなる分、源泉徴収される税額も大きくなります。

| 内訳 | 2023年 | 2022年 | 2021年 |

|---|---|---|---|

| 取り崩し額 | 21,300円 | 19,200円 | 18,600円 |

| 利益 | 9,259円 | 6,376円 | 5,460円 |

| 税金 | 1,879円 | 1,293円 | 1,107円 |

| 受け取り額 | 19,421円 | 17,907円 | 17,493円 |

これが、10倍、100倍の資産の取り崩しだとするとNISAの売却益に対して非課税というすごさが際立ちますね。

実際に取り崩しを行うと、将来的に取り崩す際のイメージがわきやすくなります。

ちなみにそれぞれひかれていたのは、以下の通り。

取り崩した現金の使い道

2021年から取り崩した金額は、マネックス証券の預かり金として置いてあります。あわせて、5万円ほどです。

何に使おうかと悩んでいるうちに3年分がそのままとなりました。

今年は、iPhoneを機種変更するつもりなので、その軍資金にしたいなと思っています。

これだけ取り崩しても、それより大きく利益がでているので、年1回の取り崩しでは元本割れにはなりませんでした。

年1回2万円弱と考えると生活費になるわけではありませんが、もし、取り崩し時点の資産残高が100倍の5,350万円だとすると、4%の取り崩しで、年間200万円ほど手元に入ってくるということになります。そうなれば十分、生活費になりますね。

とはいえ、資産残高5,350万円にするのがとても大変なのですが。

年利5%と仮定した場合、20年だと月13万、25年で月9万、30年かけて月6.4万必要なようです。

年金が、夫婦で月20万円弱だとした場合に年200万円を投資から賄えると月15万ほどのプラスとなります。

夫婦で月35万円もあれば十分な暮らしができそうですね。

一応、資産残高に対しての4%取り崩しなので、資産が大きく減ることもなさそうなので、そこまで貯められると老後不安はなくなりそうですね。

今、頑張って月6万円を将来のために投資しておくことで、将来は月に15万円ほどの自分年金が出来上がる。

と言いながら、普通の家庭ではこれほどの額を投資するのは難しそうです。

残高3,000万あたりを目指す場合は、30年かけるのであれば、月に3.6万円になります。

月に3.6万円なら今年までのつみたてNISAの年額に近いので、達成できるご家庭も多そうです。

資産残高3,000万円なら4%で120万円なので月に10万円ほどとなります。年金の受給額にもよりますが、月に10万円プラスとなるのは、かなりいいですよね。

そんな将来を考えるきっかけになりました。

以上、4%取り崩しをしてみた体験談でした。