インデックス投資の出口戦略といわれている4%ルールをご存知でしょうか?

今回は、4%ルールの実験と題して、投資信託の取り崩しをやってみたので、その記録をします。

基本的にインデックス投資は、バイ&ホールドが鉄則と言われています。

その鉄則に従い、これまで投資信託を購入することはあっても、売却したことはありませんでした。

いざ! というときや老後、資産を取り崩していく際に、迷いなく売却できるように、売却を経験してみたいと思います。

4%ルールとは

運用資産を枯渇させない方法として、インデックス投資の出口戦略として4%ルールが存在します。

- 毎年の資産残高の4%を定率で取り崩す

- 引退時資産の4%を定額で取り崩す

今回は4%ルールが成り立つのかを、実体験としてやってみたいと思います。

なぜ、4%ルールが成り立つかの実験をするのか?

企業DCで10年以上資産運用を経験し、ほったらかしの積立インデックス投資を行ってきました。

2020年のコロナショックの際、運用開始後半年の資産は元本割れしてましたが、10年以上運用していた企業DCの資産はいずれも元本割れしていませんでした。

今後の資産運用もインデックス投資を主軸にすべきだと実感した経験でした。

一方、インデックス投資を主軸にした際に気になるのは、取り崩し方です。

山崎元さんは、リスク許容度の範囲内で投資をし、必要となれば迷わず必要額を取り崩しなさいと著書で語っていました。

ただ、20年、30年と運用した老後資金の場合、一気に運用をやめてしまうのは違うなと思います。

そこで調べて知ったのが4%ルールです。

運用しつつ、取り崩していくことで、資産を生き永らえさせることができるというのは魅力的です。

理屈としてはわかるけれど、実体験として取り崩す時のことを知っておきたいと思ったので、実験してみることにしました。

やり方

企業DCを移管したiDeCoは、年金なのでまだ取り崩せません。

また、つみたてNISAも非課税で運用できる枠があるので取り崩すのは勿体無いです。

今回は、一括投資ってどんなものなのかを理解するために投資した資産があるので、それを対象に取り崩してみようと思います。

なお、今回対象とする資産を選んでいた際に、謀らずも一括投資と分散投資の比較をするような投資も経験してますので、そちらの実感もまた、別記事にします。

採用する4%ルール

資産残高の4%を定率で取り崩す方法とします。

また、100円未満は切り捨てとします。

取り崩し時期

毎年7月とします。

今回初めてやるのですが、できたら数年は続けてみたいなぁと思います。

投資元本

33万円

運用歴

丸2年。2019年6月から運用開始。

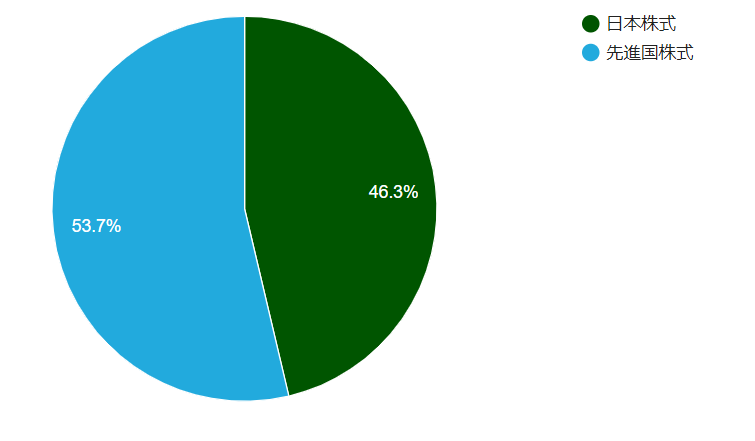

投資対象と資産状況

33万円を165,000円ずつ外国株式、日本株式に投資していました。

2年近く運用した結果、外国株式が53.7%、日本株式が46.3%となりました。

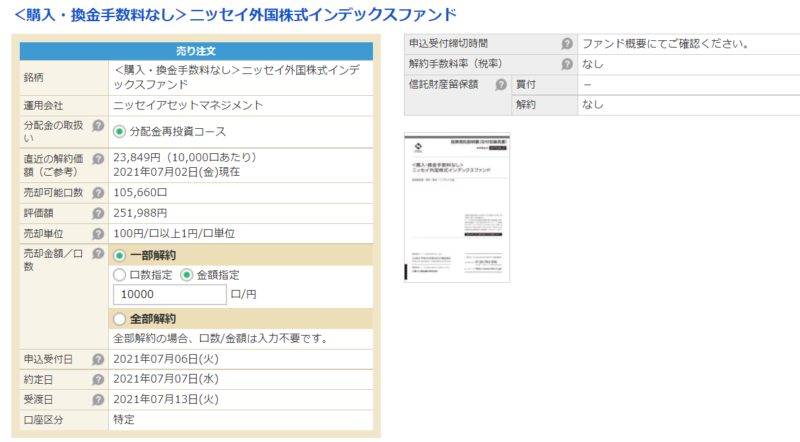

ニッセイ外国株式インデックスファンド:251,988円(+86,979)

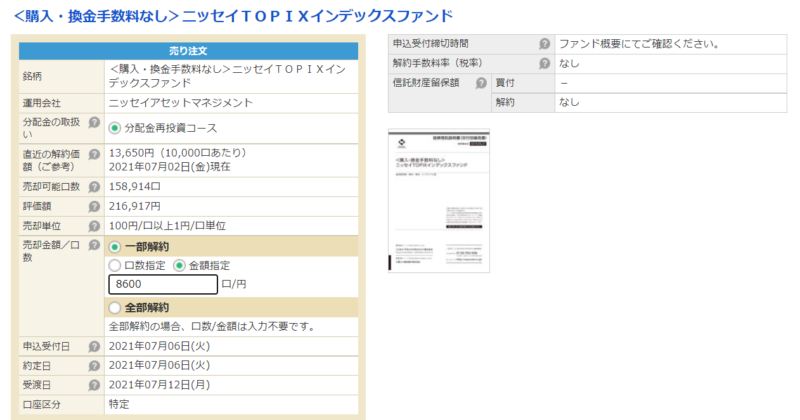

ニッセイTOPIXインデックスファンド:216,917円(+51,917)

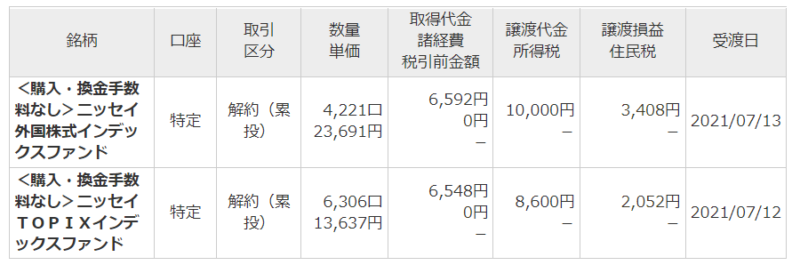

2021年7月(1回目)の取り崩し額

現在の資産残高から4%を算出し、それぞれ、以下のように売却指示しました。

251,988円×4%=10,079.52円 → 10,000円

216,917円×4%=8,676.68円 → 8,600円

取り崩しをやってみてわかったこと

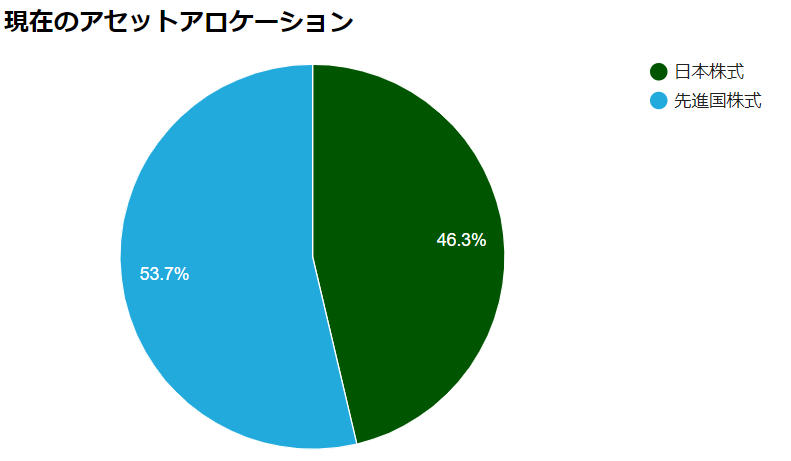

売却後の資産配分

同率で取り崩したのと、2021年7月現在、それほど市場が大荒れしているわけではないので、比率は売却前と変わらずでした。

取引の明細を見てみよう

取引明細を見ると、今回は、それぞれ利益が出ていました。(譲渡損益欄参照)

ニッセイ外国株式インデックスファンド:3,408円

ニッセイTOPIXインデックスファンド:2,052円

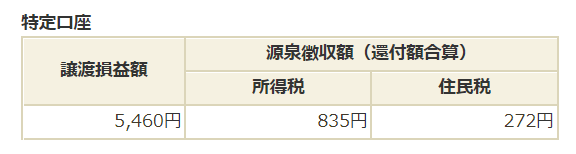

利益に対して税金が約20%ひかれる

利益に対して、それぞれ税金がかかるのも改めて、確認できました。

今回は売却した金額(口数)の利益が5,460円だったので、税金として1,107円引かれていました。

その結果、18,600円の売却指示に対して、17,493円が手元にやってきました。

これが、つみたてNISA口座であれば、非課税口座なので、1,107円はひかれないということですね。

ちなみにそれぞれひかれていたのは、以下の通り。

売却指示から約定日、受渡日まで時間がかかる

約定日は、売却が確定される日。

受渡日が実際に現金として引き出せる日。

手元に現金として来るまで、1週間近くかかるので、現金を使う日が決まっている時は、気をつけた方が良さそう。

計算がめんどくさい

取り崩しを年に1回にするとして、保有資産全体からそれぞれバランスよく売却するのは面倒かもしれない。

今は、まだそこまで大きくバランスが崩れていないのでそのままそれぞれの残高に対して4%を取り崩しました。

将来的なことを考えて、銘柄は統一した方がよさそう

取り崩しを始める予定の10年くらい前までは、今保有している銘柄はそのままにしておく。

その後5年、10年かけてバランスファンドとかに銘柄を統一していく。

そんなことを考えてもいいかもしれませんね。

楽天証券やSBI証券などで、定期売却サービスも始まっています。

今は各社とも積立に関するサービスが主流ですが、今後、資産運用する人が増えていけば定期売却サービスの幅も広がりそうですね。

https://www.rakuten-sec.co.jp/web/rfund/guide/teikibaikyaku.html

将来に向けて運用しておきたい資産額が実感を持って見えてきそう

今回、47万円ほどの資産に対して4%取り崩したので、18,000円(税引き前)でした。

年間で18万(月1.5万)欲しければ、470万。

年間180万(月15万)欲しければ4700万の運用資産が必要ということになりますね。

この辺りを実感をもって考えられたのは、大きな収穫です。

老後の目標資産をいくらにするのか?

そんなことを夫婦で話し合うきっかけにもなりそうです。

取り崩した現金の使い道

17,493円を何に使うか決めかねています。

Apple Pencilを買うか、Wordpressの有料テーマを買うか…家族でおいしいものでも食べるか。

じっくり考えて、決めたいと思います。

この取り崩し、額は小さいですが、気分的には、ボーナスっぽくていいですね。

高配当投資も興味がありましたが、インデックス投資でもそれっぽいことはできそうです。

ではまた。