ahiruです。

今回は、2019年から開始したインデックス投資の2025年1月の実績を記録します。

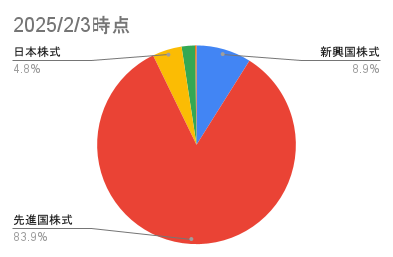

資産資産配分は、2025年2月3日時点のものになります。

資産配分(アセットアロケーション)

2025年2月3日時点のアセットアロケーションです。

資産配分は、少しだけ先進国株式が増えました。誤差の範囲ですが、少し購入銘柄を増やしたのが原因だと思います。

| 種類 | 2025/2/3時点 | 2024/12/31時点 | 増減 |

|---|---|---|---|

| 新興国株式 | 9.0% | 9.0% | 0% |

| 先進国株式 | 83.9% | 83.8% | +0.1% |

| 日本株式 | 4.8% | 4.9% | -0.1% |

| 日本債券 | 2.2% | 2.2% | 0% |

| その他 | 0.3% | 0.3% | 0% |

この資産配分には、生活防衛資金は、含みません。

Googleスプレッドシートにてグラフを作成しています。全世界株式は、対象商品の資産構成を参考にしています。

保有銘柄

保有銘柄と積み立て中の銘柄は、以下のとおりです。

先進国株式

eMAXIS Slim 米国株式(S&P500)

全世界株式

eMAXIS Slim 全世界株式(オール・カントリー)←積み立て中

SBI-SBI全世界高配当株式ファンド(年1回決算型)←ポイント投資で購入

SBI-SBI全世界高配当株式ファンド(年4回決算型)←ポイント投資で購入

SBI-SBI・S・米国高配当株式ファンド(年4回決算型)←ポイント投資で購入

日本株式

eMAXIS Slim 国内株式(TOPIX)

日本債券

個人向け国債

このほかに、夫の企業型確定拠出年金で先進国株式と新興国株式を9:1の割合で積立、保有しています。

2025年1月状況

1月、ドル円は158円台でしたが、半ばに155円台に落ち(トランプ大統領就任の関係でしょうか?)、154円となることもありました。

12月よりは円高だったため、資産は少しマイナスとなりましたが、1%未満の減少のため、誤差の範囲でした。

日経平均株価は、42,000円台の高値をつけたこともありましたが、最終39,000円台となりました。

そして、1月24日には、0.5%までの追加利上げも決定しましたね。これはサプライズでしたが、市場はそれほど大騒ぎしなかったと思います。

住宅ローンの返済金利が上がりました

1月から住宅ローンの返済金利が0.15%上がりました。

我が家は5年ルールにより、返済額は変わらずに元本の減りが遅くなるパターンです。

そして、1月の下旬の追加利上げにより、おそらく、7月返済から0.25%さらに金利が上がりそうです。

当初より、合計0.4%分、元本の減りが遅くなることになります。

我が家は、ちょうど最初の5年を過ぎて6年目に入った後に金利が上がったため、2回目の5年ルールに突入したところで金利があがったことになります。

そのため、返済額が増えるのは、2029年頃になるかと思います。

2025年中に政策金利を1%にという話もあるようなので、あと0.5%は確実に上がりそうですね。

当初から考えると0.9%の上昇は、普通にありえそうということです。

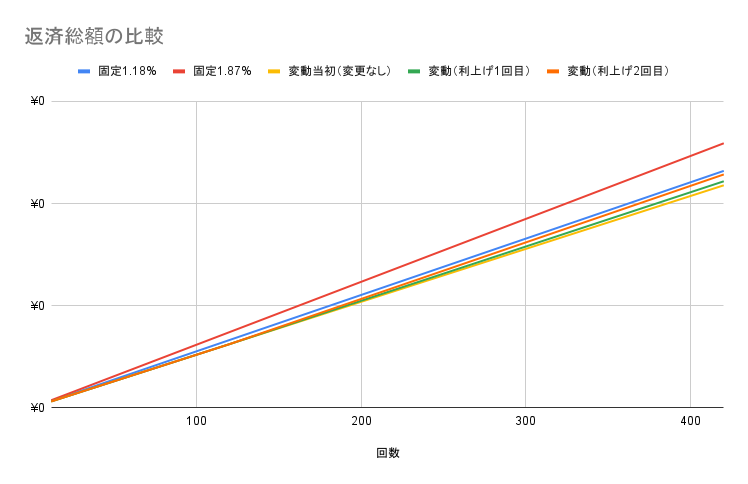

今時点の状態ではありますが、全期間固定金利で借りた場合と、今回、6年目から金利上昇した状態の比較をしてみました。

比較対象は、次の5つです。

- 我が家がローンを組んだ時期のフラット35の最低金利

- 我が家がローンを組んだ時期のフラット35の最高金利

- 当初の変動金利から35年間返済が変わらなかった場合

- 2025年1月(利上げ1回目)適用、以降変わらず(返済66回目のみ利上げ)

- 2025年7月(利上げ2回目)適用、以降変わらず(返済66回目、返済72回目での利上げ)

縦軸は返済総額、横軸は、返済回数を表しています。

グラフを見るとわかる通り、今のところは、まだフラット35の最低金利よりも低い返済総額となります。

金利としては、2回目の利上げでフラット35の最低金利より少し高めとなっています。

やはり借入当初の数年が、いかに大事かということがこのことからもみて取れますね。

今後どこまで上がると、この全期間固定よりも返済総額が増えるのかもまた計算してみたいと思います。

以上、2025年1月のインデックス投資実績まとめでした。