ahiruです。

今回は、2019年から開始したインデックス投資の2024年9月の実績を記録します。

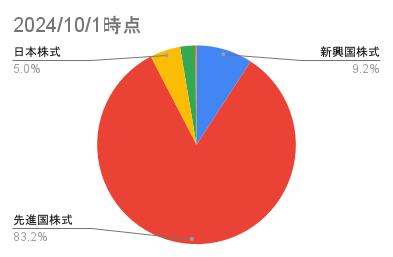

資産資産配分は、10月1日時点のものになります。

資産配分(アセットアロケーション)

2024年10月1日時点のアセットアロケーションです。資産配分は、前月から変わっていません。

| 種類 | 2024/10/1時点 | 2024/9/1時点 | 増減 |

|---|---|---|---|

| 新興国株式 | 9.2% | 9.1% | +0.1% |

| 先進国株式 | 83.2% | 83.3% | -0.1% |

| 日本株式 | 5.0% | 5.0% | 0% |

| 日本債券 | 2.5% | 2.5% | 0% |

| その他 | 0.3% | 0.3% | 0% |

この資産配分には、生活防衛資金は、含みません。

Googleスプレッドシートにてグラフを作成しています。全世界株式は、対象商品の資産構成を参考にしています。

保有銘柄

保有銘柄と積み立て中の銘柄は、以下のとおりです。

先進国株式

eMAXIS Slim 米国株式(S&P500)

全世界株式

eMAXIS Slim 全世界株式(オール・カントリー)←積み立て中

日本株式

eMAXIS Slim 国内株式(TOPIX)←ポイント投資で積み立て中

日本債券

個人向け国債

このほかに、夫の企業型確定拠出年金で先進国株式と新興国株式を9:1の割合で積立、保有しています。

2024年9月状況

日経平均株価は、7月の後半基準くらいまで戻りましたが、10月に入ってまた少し下がり始めていますね。

ドル円は、140円くらいになったかと思えば、また月初の145円付近まで推移したりと円高にいきそうで行かない感じが続いていました。

資産残高は、前月比で2カ月ぶりにプラスとなりました。が、10月頭に下げているので、また下がっていくでしょうね。

下がったらラッキーと思って、積立を続けたいものです。

住宅ローン金利があがりそうです

10月から住宅ローン金利を0.15%あげるよと、借りている金融機関でも発表されていました。

実際の返済額がどうなるかは、10月に案内が来るのでそこで確認することになりそうですが、5年ルールが適用されて、返済額は当面変わらない見込みです。

ローン金利が上がるからといって、慌てて繰り上げ返済や借り換えをする必要もないかなと思っています。

金利が上がることにより、元本の減りがペースダウンするのは残念です。

ただ、繰上げ返済には、デメリットがあると感じています。

住宅ローン控除の額が減ること。

手持ち資金が減ること。(特に子育てが終わっていない時期なので)

ということで、金利0.15%程度の上げなら、手持ち資金を運用して少しでも増やしておくほうがいいのかなと思っています。団体信用生命保険も入っていますしね。

ライフプランの見直し

繰上げ返済しない判断を確実なものにするためにも、60歳時点のローン残高を再計算しました。

計算の結果、残高としては金利が上がる前と比較して20万円ほど増える程度なので、慌てなくて良さそうと判断しました。

今回のような返済条件(金利)が変わるタイミングや、収入が変わる(特に減る)タイミング、支出が増えるタイミングなどで、定期的にライフプランを見直しています。

特に、我が家はローン完済が老後になるので、老後資金の貯蓄計画には住宅ローンの完済のための資金や、リフォーム資金を含めて考えないといけません。

このライフプランの見直しで、老後に資金を多めに残したいとなったら、iDeCoや夫の確定拠出年金を増額しようと思っていたのですが、今のところは、現在貯めているペースで間に合うと判断できたため、そのままにします。

以上、2024年9月のインデックス投資実績まとめでした。