ahiruです。

公開が遅くなりました。

今回は、2019年から開始したインデックス投資の2025年9月の実績を記録します。

資産資産配分は、2025年10月8日時点のものになります。

資産配分(アセットアロケーション)

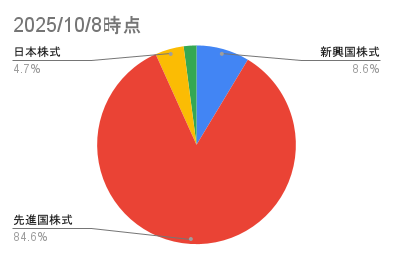

2025年10月8日時点のアセットアロケーションです。

| 種類 | 2025/10/8時点 | 2025/9/1時点 | 増減 |

|---|---|---|---|

| 新興国株式 | 8.7% | 8.6% | +0.1% |

| 先進国株式 | 84.7% | 84.7% | 0% |

| 日本株式 | 4.7% | 4.7% | 0% |

| 日本債券 | 2.1% | 2.1% | 0% |

この資産配分には、生活防衛資金は、含みません。

Googleスプレッドシートにてグラフを作成しています。全世界株式は、対象商品の資産構成を参考にしています。

保有銘柄

保有銘柄と積み立て中の銘柄は、以下のとおりです。

先進国株式

eMAXIS Slim 米国株式(S&P500)

全世界株式

eMAXIS Slim 全世界株式(オール・カントリー)←積み立て中

SBI-SBI全世界高配当株式ファンド(年1回決算型)←ポイント投資で購入

SBI-SBI全世界高配当株式ファンド(年4回決算型)←ポイント投資で購入

SBI-SBI・S・米国高配当株式ファンド(年4回決算型)←ポイント投資で購入

SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)←ポイント投資で購入

日本株式

eMAXIS Slim 国内株式(TOPIX)←ポイント投資で購入

日本債券

個人向け国債

このほかに、夫の企業型確定拠出年金で先進国株式と新興国株式を9:1の割合で積立、保有しています。

2025年9月状況

9月のドル円は、146円~148円を推移していました。

日経平均株価も42,000円~45,000円でしたね。日銀の追加利上げも10月にあるのかどうか…といった感じで9月は終わりました。

そして、またもや、9月の最終あたりに、急遽、新NISAでためていた資金を取り崩すことになりました。

売却益に対して非課税なのは本当に助かりますね。

毎回数万円の利益が出ているので、ここに20%の税金がかかっていたらと思うと、、、うんざりします。

売却はしましたが、この1か月で投資資産が増えていたこともあり、前月比+の資産推移となりました。

資産が増えているときの売却は、まだ気持ちが楽ですね。

SBI−SBI・S・米国高配当株式ファンド(年4回決算型)の分配金

分配金は1万口あたり、85円でした。これは、6月時点より、23円増えました。

保有口数は11,020口で、94円の分配となりました。

普通分配金が10円/特別分配金(元本払戻金)は84円。

米国株の調子がよくないためか、この高配当株ファンドのみ、頻繁に評価額がマイナスになっています。

安全資産を増やします

近年、少し預貯金の比率が下がってきたなと思ったため、10月から、NISAのつみたて投資枠でのオルカン購入額を減らして、その分、個人向け国債変動10年を購入することにしました。

貯金しようかなとも思ったのですが、普通預金でおいていると、すぐに使ってしまいそうで…

個人向け国債は、特定口座での購入になる点と1年間は解約ができないので、資金ロック力が強いなと思って、そこを魅力に感じて、購入することとしました。

毎月購入作業をしなければなりませんが、現在も毎月ポイント分を高配当株を購入するということをしているので、そこにひと手間増えるだけです。

購入してから気づいたのですが、10年後から償還されてくるので、将来の住宅ローン返済額が上昇したとしても、この償還分をつかっていくという考え方もできるな~と思いました。

我が家は、2029年(4年後)に返済額が変わる予定です。現在は、5年ルールで返済額据え置きされています。

元本の減りが遅くなりましたが、まだ住宅ローン控除期間ですし、手元にお金は置いておきたいので、繰り上げ返済は考えていません。

そして、10年後、2035年10月から国債が満期償還されると考えると、2034年に予定されている2回目の返済額が変わった後になります。

その頃、金利がどうなっているかはわかりませんが、償還された国債を返済に充てるとしたら、多少なりとも家計のキャッシュフローに余裕を生むことができるのでは? と考えています。

ちょうどその時期、我が家は教育費のピークを迎える時期の予定なのです。

もし、余裕があるのであれば、また国債に回してもいいですしね。

このことに気づいてから、ローン借りてすぐの時点から、変動金利とフラット35などで借りたときとの金利差額分を個人向け国債変動10年に積み立てておけばよかったな~と少し後悔しました。

ですが、その差額分をNISAに回せていたのだから、良しとしましょう。

そして、国債が満期となる前の、4年後に毎月の返済額が増えて家計がきつくなったら、まずは、NISAでの新規積み立てをやめたり、国債の購入をやめたりしてもいいかもしれませんね。

などと、将来のキャッシュフローを考える今日この頃です。

以上、2025年9月のインデックス投資実績まとめでした。