ahiruです。

今回は、2024年に始めたポイント分の金額を投資してみた結果を記録しておきたいと思います。

ルール

毎月月初に、前月分獲得したポイントを合計(100円未満は切り上げ)。

そのポイントと同等の金額分を成長投資枠で何かしらの投資信託を購入する。

という方法で、ポイントで得た相当の金額を実際に投資しちゃおうという内容です。

なお、ポイントは普通に使い、各社サービスでのポイント投資は行わないことにしました。

対象としたポイントは、PayPayポイントと楽天ポイント、SBIのVポイントの3種類です。

本当は、Amazonポイントも対象にしようかと思っていたのですが、前月獲得ポイントというものを簡単に確認できなさそうだったので、除外しました。

対象としたポイントは、いずれもアプリで簡単に前月獲得ポイント数が確認できたので、それを参考にして、Excelで記録して、投資するということを1年間行いました。

2024年ポイント投資の記録

実際、1年間ポイント投資してみたところ、なんと、59,300円も投資する結果となりました。

毎月平均して5,000円弱のポイントを得ていたことになるようです。

家族旅行の代金の支払いがあったため、そのポイントも大きかったのかもしれません。

購入した投資信託

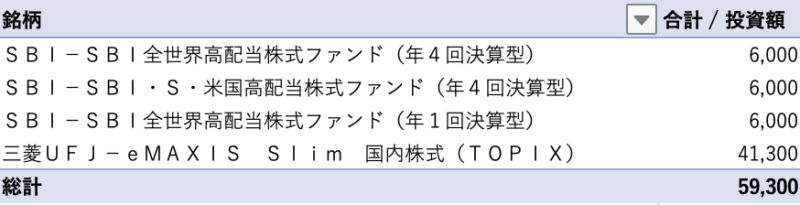

購入した投資信託は、以下の4つです。

- SBI-SBI全世界高配当株式ファンド(年4回決算型)

- SBI−SBI・S・米国高配当株式ファンド(年4回決算型)

- SBI−SBI全世界高配当株式ファンド(年1回決算型)

- 三菱UFJ-eMAXIS Slim 国内株式(TOPIX)

最初は、TOPIXを購入していたのですが、途中から高配当株ファンドが面白そうと思い始めて、10月の購入からはそちらに切り替えました。

とはいっても、どれがいいのかわからないので、3種類を均等に最終的な投資元本は6,000円ずつ同額になるようにしてみました。

そして、1月時点で以下の投資状況となりました。

そして、現在の含み益は、59,300円から62,153円と2,850円のプラスとなりました。

投資せずにポイントのままにしていたら増えなかったお金が増えたというのはなんとも嬉しいものですね。

どうして高配当ファンドを買ったのか?

高配当については、少額ですが、配当金というものがどのように手に入ってくるのかを確認してみたくって購入してみました。

資産を増やしていくのなら配当金なしとなるオルカンが最も効率がいいのは、よくわかっているつもりですが、高配当というものにも魅力を感じているからです。

3種類購入したのは、全世界か米国かの違い、また決算回数の違いの特徴を体験したいなと思って、分けてみました。

分けたことで、配当のタイミングがずれて、ほぼ毎月配当ありに近い形となります。

SBI−SBI全世界高配当株式ファンド(年1回決算型):8月

SBI-SBI全世界高配当株式ファンド(年4回決算型):2、5、8、11月

SBI−SBI・S・米国高配当株式ファンド(年4回決算型):3、6、9、12月

そして、保有している個人向け国債の利払い日は、1月、7月です。

これにより、4月10月以外は何かしらの配当が発生する形となりました。なお、3月に国債を購入すると4月10月もカバーできますね。

感想と使い道

何も気にせず使ってしまっていたポイント分を投資してみたら思った以上に貯まって、驚きました。

また、2024年は、相場の状況も良かったので、増えたのもラッキーでした。

6万円で+3千円ってことなので、5%ほど増えたことになりますね。

メガネを買い替えようと思っていたので、TOPIXから早速2万円売却しました。

成長投資枠で売却したらどうなるかを知っておきたかったので、その確認も兼ねています。

残りのTOPIXと高配当投資はそのままにしておきたいところです。

ポイント分の投資を続けるかについてですが、1年経ってちょっとしたお小遣いができていた嬉しさがあったので、2025年もこのポイント分の投資は継続してみようかと思います。

以上、簡単にはなりますが、ポイント分の金額を投資してみた記録でした。