ahiruです。

つみたてNISAの始め方~実践編~第4弾のテーマは、「資産配分を考える」です。

国内債券、外国債券、国内株式、外国株式の4つをどの割合で購入するかを決めること

リスク許容度を知ろう

資産配分を考えるにあたって避けて通れないこと。

それは、自分自身のリスク許容度を知ることです。

リスクとは?

投資でのリスクとは、「不確実な要素がある」ということだと考えられています。

銀行預金の場合、100万円を預けて、利率が5%の場合、1年後には105万円になります。

でも、投資の場合、同じ100万円、予想利回りが5%だとしても、1年後に105万円になっているとは限りません。

もしかすると、90万円になっているかもしれないし、120万円になっているかもしれない。

それは、誰にもわからない。不確実な要素があるということです。

減ったときにどこまでだったら許容できるか、つまりリスク許容度を把握することが大切。

そのうえで、どのような比率で運用するのか?を考える必要があります。

リスク許容度は人によって違う

次の3人、リスク許容度はどれくらいか、わかりますか?

Aさん:20代、独身、年収350万、貯金100万

Bさん:40代、妻:専業主婦、子ども2人:中学生、年収500万、貯金500万

Cさん:60代、妻:共働き、子ども:独立済み、年収250万(年金含む)、貯金1,000万

一般的には独身のAさんや共働きのCさんはリスク許容度が高いと言えます。

ただ、AさんとBさんを比較すると、やはり若いAさんの方がリスク許容度は、高いです。

若く健康で、安定した職についているのであれば、損失が出ても数年でカバーできると考えられるからです。

Bさんは、これから子どもにお金がかかることを考えるとリスクを大きくとるのは危険です。

このように、人によってリスク許容度は異なります。

自分のリスク許容度は?

1年間でどれだけ損しても耐えられるかで考えてみましょう。

私がリスク許容度を考えるうえで集めた情報は、次の通りです。

- ライフプランシートの作成

- 総資産の洗い出し

ライフプランシートを作ることで、これから先どこで大きくお金が動くか、予想ができます。

また、総資産を洗い出し、総資産からいくらまでを投資に回して大丈夫か考えていきます。

資産配分の例

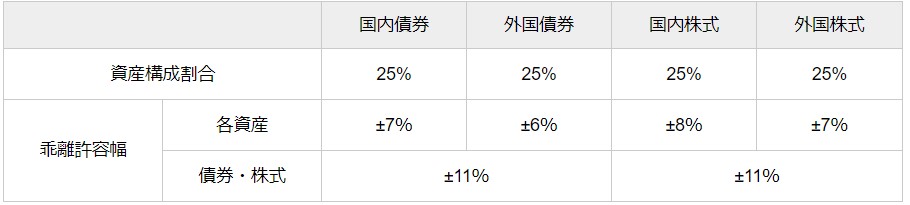

GPIF(年金積立金管理運用独立行政法人)の資産配分

「必要な期待リターンを実現できる最もリスクの少ないポートフォリオ」として公開されています。

「実質的な運用利回り1.7%を最低限のリスクで確保」することを目指しているようですね。

山崎元さんお勧めの資産配分

国内のインデックスファンド:海外のインデックスファンド=5:5

ただし、全体が4:6~6:4の間に収まっていればいい

図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!

この例は、リスク資産だけをどのような割合にするかという考え方で書かれており、「平均利回り5%、最悪1年で、資産が1/3に減る可能性もある」とみているようです。

この前段として、安全に置いておきたい資産はどの程度かも考えています。

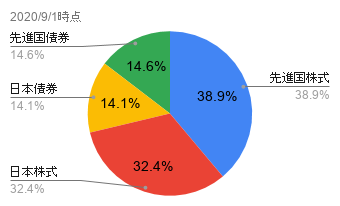

ahiruの資産配分

私は、上で紹介した考え方を参考に、預貯金を含まず資産配分を考えています。

預貯金を含めた場合は、この資産配分より、さらに安全より(低リスク、低リターン)となります。

ファンドの海さんの「長期投資予想/アセットアロケーション分析」にて、上記比率を入れて計算した結果は、次のとおり。

- 期待リターン(年率):4.15%

- リスク(年率):12.41%

まぁまぁ狙い通りといった感じです。

資産配分を考えない方法もあります

全世界株式に投資する

リスク資産と安全資産の割合は、必ず考える必要があります。

でも、リスク資産の内訳は、必ずしも考えないといけないわけでもないです。

その方法は、「全世界株式のインデックスファンド」に投資するという考え方です。

「全世界株式のインデックスファンド」商品は、自動的に配分を変更してくれます。

まずは投資を始めてみて、慣れてきたら自分で考えてみるというのもいいのではないでしょうか?

- eMAXIS Slim 全世界株式(オール・カントリー)

- たわらノーロード 全世界株式

など、全世界株式と入っているものを確認してみましょう。

以上、『つみたてNISAの始め方~実践編~』として資産配分の考え方をまとめました。